撰文 | 小一土证券配资新手

2026年5月19日,贵州茅台修改了一条运营规则:线下门店营业时间调整为上午10点至晚上8点,i茅台APP的开售时间统一推迟至晚上8点。

普通消费者看到的是方便。但在过去半年的渠道调整脉络里,这个动作有另一层用意。此前自营门店营业时间和i茅台抢购时间重叠,两个直营渠道在同一时段争抢流量;错峰后,线上线下直营体系首次形成了独立于经销商网络之外的协同闭环。

至此,茅台用半年时间完成了对传统经销商体系的一轮利益再分配。

双轨制与被架空的茅台

1998年,亚洲金融危机叠加白酒行业低谷,茅台原本依赖的计划体制销售渠道基本失灵。公司在全国招募了一批有资金、有地方政商关系的经销商,对方垫资拿货,建起了覆盖全国的销售网络。作为交换,这些人获得了长期的配额权。

此后二十多年,随着茅台酒从饮用品演变为社交工具和投资标的,市场成交价与出厂价之间的裂口越来越大。本轮改革前,飞天茅台出厂价1169元,官方建议零售价1499元,终端实际成交价常年维持在2500元甚至3000元以上。

中间超过1000元的价差,全部归渠道所有。经销商几乎不需要做市场营销或客户运营,核心动作只有一个:拿到配额,放进仓库,再按市价转手。

一位在北京经营茅台二十余年的经销商李洪达回忆,2021年到2022年,飞天茅台批发价稳定在2600元以上,一度突破3000元。其实从4年前开始,茅台酒的价格拐点就已经出现了。他说。但当时没有多少人愿意正视。

在行业上行期,厂家和商家都可以装作看不见。但茅台管理层逐渐意识到,经销商掌握了核心客户和终端定价权,茅台作为生产方不知道酒最终卖给了谁,也干预不了经销商的囤货节奏。

双十一踩踏

2025年下半年,高端商务宴请需求大幅收缩,飞天茅台的真实开瓶率随之下降,大量未被消费的酒变成了库存。

当年双十一,电商平台将飞天茅台作为引流商品,叠加补贴后价格被压到1499元甚至更低。拼多多等平台在百亿补贴基础上叠加优惠,使得500ml装53度飞天茅台的实际到手价仅为1399元,首次低于官方建议零售价1499元。

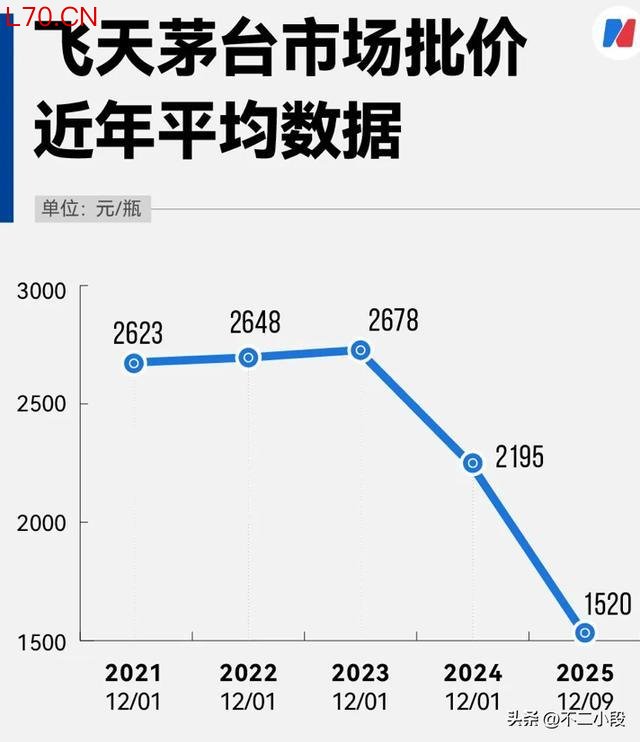

白酒分析师肖竹青当时指出,电商平台的售价直接击穿了线下经销商的利润空间,后者为回笼资金被动跟进降价,形成了连环抛售。第三方报价平台数据显示,飞天茅台散瓶批发价从2023年12月的约2678元,跌至2025年12月9日的1520元,两年间下降约43%。

在这一轮价格下跌中,经销商为自身现金流考虑,成了抛货的主力。《每日经济新闻》记者当时从多位经销商处获知,年底停止发货,实际原因是经销商已完成合同约定的2025年销售任务,不需要再发货。

2025年12月中旬,茅台宣布年内停止向经销商发放所有产品,直至2026年1月1日恢复,同时大幅削减生肖酒、精品茅台等非标产品的配额。

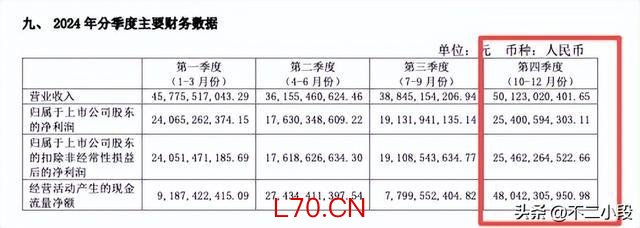

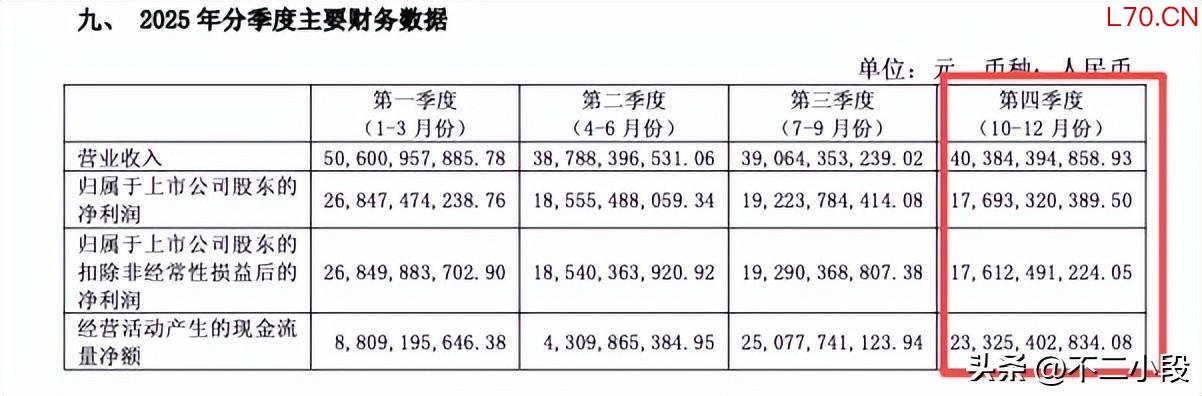

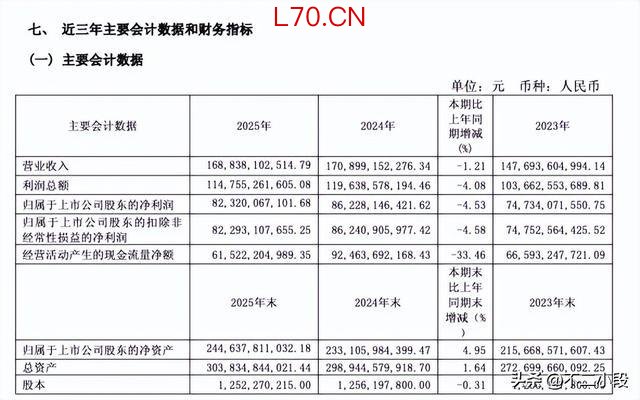

2025年四季度,茅台营收同比下滑19.35%,净利润下滑30.34%。全年营收1720.54亿元,归母净利润823.20亿元,同比分别减少1.21%和4.53%——这是茅台上市以来首次交出营收、利润双降的年报。此前五年,这两项指标一直保持两位数增长。

涨价与代售

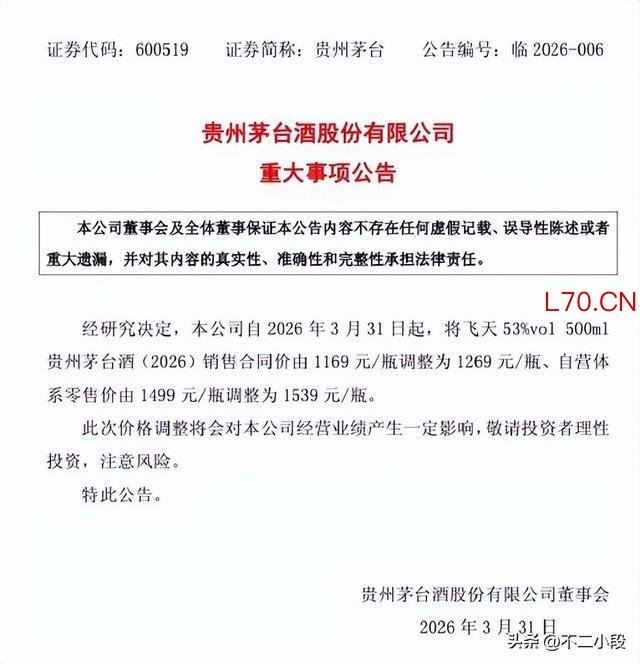

2026年3月30日,茅台宣布飞天茅台出厂价从1169元涨至1269元,涨幅100元;官方指导零售价从1499元上调至1539元,涨幅40元。经销商单瓶名义毛利从330元被压缩至270元,差额的60元直接转入茅台的利润。

5月16日,茅台对十五年陈年茅台、精品茅台等非标产品进行年内第二次调价。茅台15年零售价由4199元上调至4279元,精品茅台由2299元调整为2359元。

这些产品在1月刚经历过大幅降价,茅台15年由5999元下调至4199元。业内人士认为,先大降、再小涨是挤出泡沫、再稳价格的表现。

《国际金融报》记者5月17日走访市场,一位烟酒店老板表示对非标产品涨价不太清楚。飞天茅台去年年底最低价为1650元/瓶,3月底涨价后一度涨到1880元/瓶,目前回落至1740元/瓶。

比涨价更具冲击力的,是代售制度。2026年3月中旬,茅台宣布对陈年茅台酒(15)、精品茅台、生肖酒等非标产品推行代售模式。

清明假期后,首批代售产品陆续发往各地。过去经销商买断货权、垫付货款;代售模式下商品所有权仍归茅台,经销商按销售额收取约5%的服务费,按月结算。

代售资格仅限签订2026年经销合同、100%执行2025年订单、且近三年无违约记录的经销商自愿申请。截至4月中旬,代售网点已在全国十多个省市铺开约500家,其中河南112家、山东90家、贵州88家。

元股证券:ygzq.hk

i茅台放量与经销商离场

2026年1月1日,1499元飞天茅台正式上线i茅台,上线首日即售罄。

1月9日的经销商会长联谊会上,茅台董事长陈华表示,上线第9日i茅台新增用户超270万,成交用户超40万。他说,i茅台的根本目的是解决触达和效率,摸清真实消费边界,这些用户大部分不是原有渠道中的核心客户,而是过去渠道难以覆盖、未曾触达的真实消费者。

他也表示,改革过程中被淘汰的不是经销商,而是跟不上时代的经营方式,没有客户、不做服务、只靠甩单的经销商,从长期来看,终会被市场淘汰。

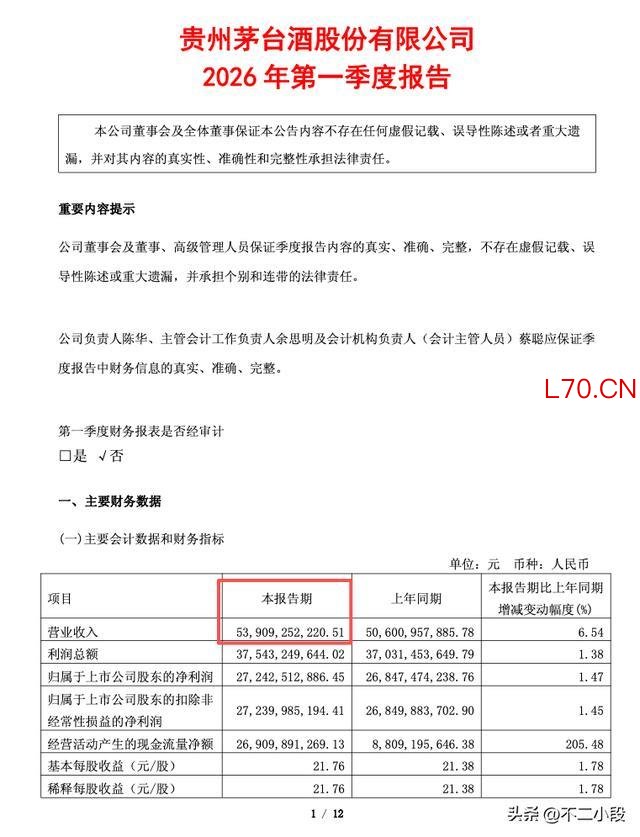

4月24日发布的一季报验证了渠道切换的力度。一季度茅台实现营收539.09亿元,同比增长6.54%;归母净利润272.43亿元,同比增长1.47%。

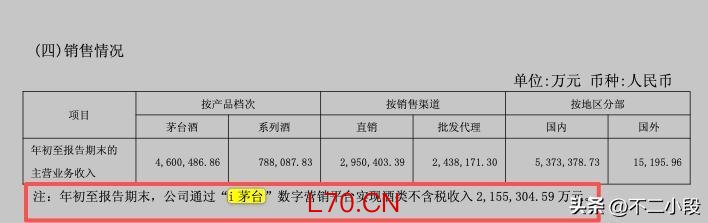

i茅台实现不含税收入215.53亿元,同比增长267%,占公司总营收近40%。直销渠道收入295.04亿元,占比约55%,首次大幅超越批发代理渠道;批发渠道收入243.82亿元,同比下降10.88%。

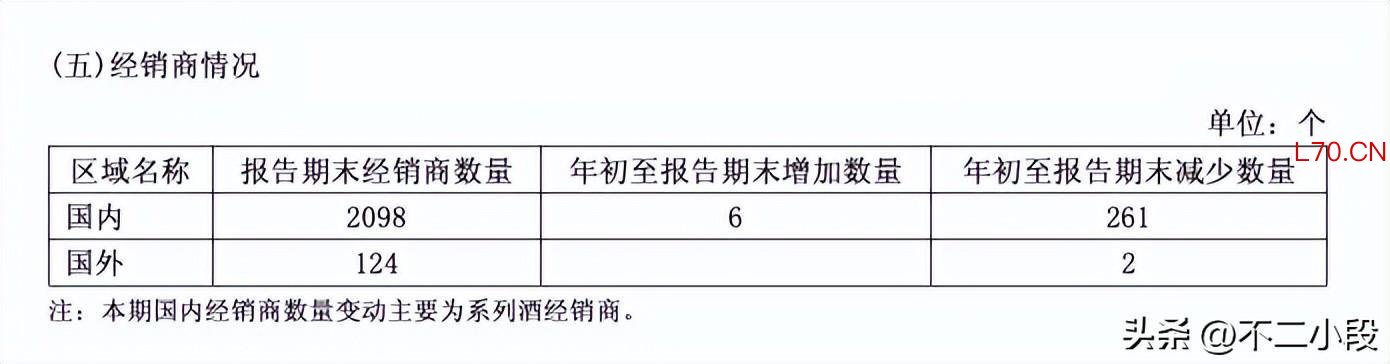

同期,茅台国内经销商净减少255家,由近年来扩张态势骤然转为收缩,期末数量降至2098家。茅台方面称,减少主要为系列酒经销商。

以经营数据测算,经销商平均营收约1097.3万元,同比减少101.12万元,下滑8.44%。

留下来的与离开的

5月的业绩说明会上,代总经理王莉回应了外界是否弱化经销商的质疑。她说:茅台与各类渠道商,从来都不是此消彼长的竞争关系,更不是相互替代的取舍关系,而是各有优势、合作共赢的协同关系。

她把直营渠道定位为平衡器与稳定器,社会渠道是放大器与转化器。

但陈华在2025年底经销商大会上的说法更直接:2026年茅台将更加聚焦家庭消费、友情消费、商务消费,变坐商为行商,主动寻找和拓展新的客群,发现新的消费场景。

放眼整个行业,渠道变革是共同命题。2025年,20家A股白酒上市公司合计营收同比下降18.6%,归母净利润同比下降24.4%,仅山西汾酒实现营收净利双增。

以贵州茅台、五粮液、山西汾酒、泸州老窖等六家头部公司为例,直销收入合计1042亿元,收入占比提升至33.43%。茅台和五粮液直销渠道毛利率分别为94.58%和90.36%,比经销渠道分别高8个和10个百分点。

元股证券

但路径不同。五粮液直销占比超过40%,侧重宴席场景和消费端培育;泸州老窖通过百城计划和渠道下沉深耕区县市场。只有茅台选择了最彻底的路径。

它的底气在于一个判断:只要贵州茅台四个字还在,消费者就会涌入i茅台抢购——无论有多少经销商中途离场。

对留下来的两千余家经销商来说证券配资新手,靠批条子、囤库存赚钱的日子结束了。对茅台而言,这场以牺牲短期业绩为代价的变革,最终指向一个事实:在一个品牌力足够强的体系里,利润会流向掌握核心资源的那一方。

元股证券官方配资平台提示:本文来自互联网,不代表本网站观点。