最近科技板块走势较好证券配资可信吗,红利板块相对承压。我们打开成份股一看,虽然同叫红利指数,中证红利低波动指数和中证全指红利质量指数却有着明显区别:一只银行股占比超过50%;另一只前三大行业则是有色金属、食品饮料和医药生物。同样是高股息策略,他们的分歧从何而来?

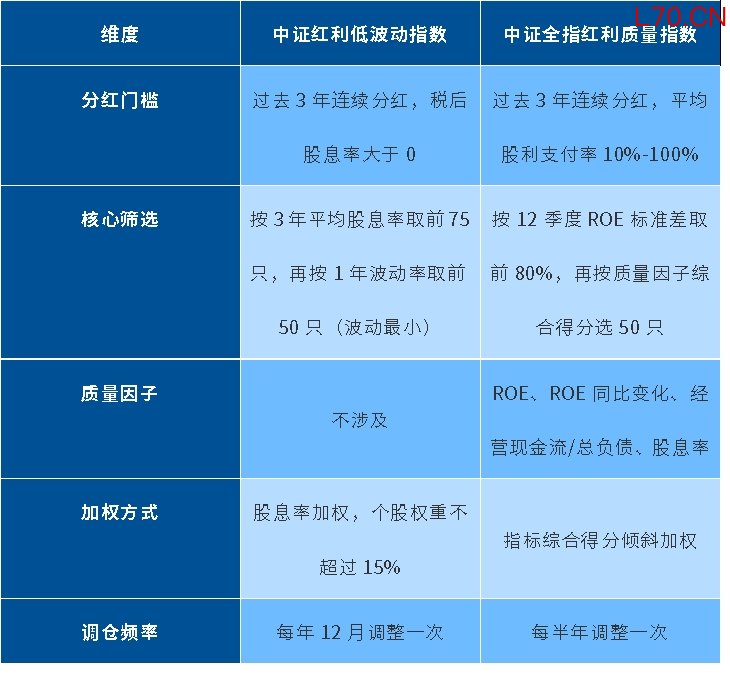

编制方法不同

中证红利低波动指数的编制或可分为“先选高分红,再挑波动小”两步。它首先按股息率排序留下高分红群体,然后用波动率进行二次筛选,最终入选的是市场中分红相对稳定且股价相对起伏较小的公司。

由于银行股大概率具备股息率高、相对波动低的特征,这类标的大概率会在筛选中排名靠前,因此指数形成了银行占“半壁江山”的格局。同时,指数采用股息率加权,股息越高的权重越大,进一步强化了高股息属性。

中证全指红利质量指数的编制则更像是“先筛分红意愿,再验盈利能力”。它在对于股利支付率和现金股息率进行初筛后,增加了对盈利质量(ROE)的严格考核,通过基于ROE比较稳定、盈利成长比较高、现金流覆盖能力强等多个维度的综合打分,最终留下的是那些“既有分红意愿、又有健康基本面支撑”的企业。

这种筛选不单纯追求股息率的高低,而是更看重企业持续创造利润的能力,因此入选标的的行业分布或更为均衡,涵盖了有色金属、食品饮料、医药生物等盈利质量相对较高的板块,而非单一集中于某个高股息行业。

表: 中证红利低波动与中证全指红利质量指数编制方法

数据来源:Wind,截至2026年5月19日

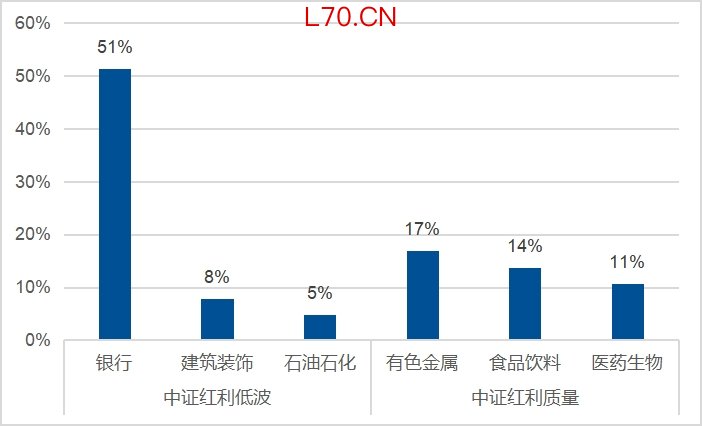

行业分布不同

不同的选股逻辑导致了行业分布的显著差异。红利低波指数的行业集中度较高,银行板块独占超过一半的权重。这种结构使得指数整体估值较低,股价波动或相对可控,股息率水平或较为可观。

但由于对单一行业的依赖度较高,若银行板块受到政策调整或利率环境变化影响,指数或面临一定的集中性波动风险。

红利质量指数的行业分布则相对分散,前三大行业合计权重约四成。有色金属、食品饮料、医药生物均为盈利能力较强、财务质量较高的板块。

这种配置使得指数在保持分红属性的同时,或具备一定的盈利弹性,对单一行业的依赖度较低,但估值水平也相对较高,波动特征或略大于红利低波指数。

图:中证红利低波动与中证全指红利质量前三大行业

数据来源:Wind,截至2026年5月19日

元股证券:ygzq.hk

表: 中证红利低波动与中证全指红利质量前五大成份股展示

数据来源:Wind,数据来自Wind,截至2026年5月19日,仅为客观展示成份股相关数据,不代表投资建议,不代表个股、指数及相关基金未来表现,不作为任何投资收益保证或投资建议。基金有风险,投资须谨慎。

风险收益特征与适用场景不同

两只指数的风险收益特征或存在不同。红利低波指数或更适合追求可持续的现金流、对波动容忍度较低的投资者。其高银行占比与低波动筛选机制,或能提供相对平缓的曲线,相对适合作为组合的防御性底仓,尤其在震荡市或风险偏好下行阶段,或具备一定的抗跌属性。

红利质量指数或更适合希望在红利基础上保留一定估值修复弹性的投资者。其叠加的ROE稳定性与现金流质量筛选,或使指数在企业盈利回暖阶段具备更快的反应能力,行业分散度或也使其对单一板块政策风险的暴露相对可控,或在经济复苏预期升温时具备相对优势。

两只指数或并非替代关系,而是互补关系。红利低波提供更多波动控制,红利质量提供一定的盈利弹性,将两者搭配,或能在帮助投资者实现进一步的分散与平衡。

红利低波ETF易方达(563020; 联接基金A/C: 020602/020603)

主要覆盖银行、建筑装饰、医药生物板块成熟公司; 产品管理+托管费率为20bp/年,在同类产品中具备低费率优势。

红利质量ETF易方达(560370)

主要覆盖有色金属、食品饮料、医药生物板块成熟公司,聚焦具有较强分红和盈利能力特征的公司证券配资可信吗,产品管理+托管费率为20bp/年。

元股证券官方配资平台提示:本文来自互联网,不代表本网站观点。