鸣鸣很忙上市后首份年报不仅刷新了行业纪录,更打破了市场对量贩模式“规模不经济”的刻板印象。

作者|孙骋

编辑|刘洋雪

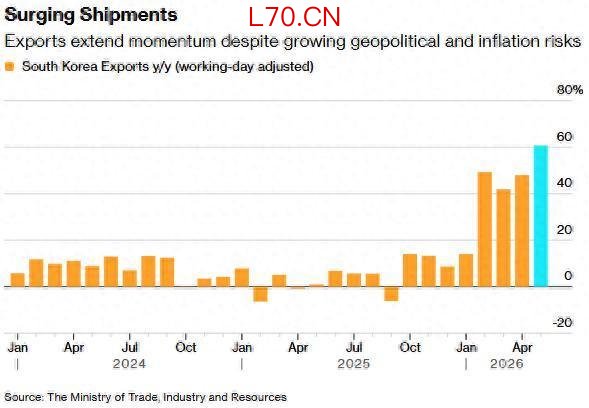

当零售行业还在纠结 “低价能否持续”,港股 “量贩零食第一股” 鸣鸣很忙(01768.HK)用上市后首份年报给出了答案:661.7亿元营收同比增68.2%,23.29亿元净利润同比暴增180.9%,21948家门店覆盖全国75%县城。

元股证券:ygzq.hk这组数据不仅刷新了行业纪录,更打破了市场对量贩模式“规模不经济”的刻板印象。在消费理性化的当下,鸣鸣很忙的增长逻辑,正重新定义量贩零食赛道的竞争内核。

盈利跑赢营收,效率打败低价

市场对量贩零食的质疑从未停止:薄利多销的模式,是否终将陷入 “越扩张越不赚钱” 的怪圈?鸣鸣很忙2025年的财报显示:综合毛利率从7.6%提升至9.8%,经调整净利率达4.1%,净利润增速远超营收。这意味着公司的盈利改善并非靠涨价,而是源于效率的极致提升。

东吴证券研报指出,鸣鸣很忙2025年业绩高增超预期,盈利增速大幅领跑营收,核心是规模采购、供应链整合与运营效率提升共同驱动盈利弹性释放。其中商品销售毛利率从7.3%升至9.3%,仓配效率提升与产品结构优化成为关键推手。更值得关注的是,公司库存周转天数仅12.6天,这一效率甚至优于部分电商平台,高周转不仅保障了产品新鲜度,更让“薄利”真正实现了“多销且多赚”。

财务结构的优化更显其长跑底气。2025年公司资产负债率从43.7%降至35.8%,货币资金增至37.44亿元,同比增长93%。上市募集的36.7亿港元资金,进一步为供应链数字化、仓储网络拓展提供了支撑。在行业普遍依赖杠杆扩张的背景下,鸣鸣很忙的“降杠杆、增现金”,让其在后续竞争中拥有了更多主动权。

筑高壁垒,行业告别野蛮生长

量贩零食赛道的竞争,已从“开店数量战”升级为“综合能力战”。截至2025年末,鸣鸣很忙以21948家门店的规模稳居行业第一,远超区域品牌,而其1.2%的闭店率,更是加盟模式健康度的最佳证明——对比行业内部分品牌超5%的闭店率,鸣鸣很忙加盟商人均开店超2家、6成新店由老加盟商开出的数据,足以说明其单店模型的盈利能力。

与竞品相比,鸣鸣很忙的核心壁垒体现在三个维度。其一,下沉市场的深度渗透。公司65.5%的门店位于三线及以下城市,60%扎根县城及乡镇,1401个县域的覆盖让其构建起“步行10分钟可达”的渠道网络,这是主打一二线城市的品牌难以复制的优势;其二,供应链的极致扁平化。直连2500家厂商、56个仓配中心实现24小时配送,砍掉传统零售6-8个中间环节,让其在采购端拥有极强议价能力;其三,商品的差异化壁垒。与传统渠道商品重合度仅20%,34%的SKU为厂商定制,麻酱味素毛肚从年销1亿件增至9.6亿件的爆款案例,证明其已从“渠道商”升级为“供应链组织者”。

当前行业格局已清晰呈现“一超多强”态势。鸣鸣很忙凭借“零食很忙+赵一鸣零食”双品牌协同,占据了量贩零食赛道的头部位置,而区域品牌仍局限于局部市场,全国性品牌尚未出现。中信证券研报预测,量贩零食行业中长期有望达到8-10万家门店,目前行业仍有超30%扩容空间,而鸣鸣很忙中长期4-5万家门店的目标,意味着其仍将在行业整合中占据主导地位。

值得注意的是,鸣鸣很忙并未跟随行业潮流大肆布局自有品牌,反而坚持“做食品厂家的呈现窗口”。这一选择看似反常识,实则精准把握了行业本质:当80%的商品已实现差异化,无需靠自有品牌实现定价权,而琳琅满目的品牌矩阵,更能满足消费者的“逛店惊喜感”。这种差异化的竞争策略,让其与竞品形成了明显的品牌心智区隔。

券商集体看多:供应链成核心看点,成长空间被持续看好

鸣鸣很忙的首份年报,收获了券商机构的集体认可,多家头部券商发布研报维持“买入”评级,核心逻辑均指向其供应链壁垒与长期成长空间。

华泰研究认为,鸣鸣很忙高效供应链壁垒不断深化,持续整合市场份额、替代低效渠道,盈利能力进入持续释放期。其轻资产+高周转的商业模式下,ROE同比提升14.3个百分点至28.8%,盈利质量优越。报告预计公司2026年将保持较快开店节奏,3.0新店型将提升选址灵活度,而品类拓展与精细运营将推动同店增长持续修复,维持目标价535港元。

美银证券则上调公司目标价至500港元,重申“买入”评级。其研报指出,鸣鸣很忙作为行业领导者,在成本、规模、供应链整合及品牌资产上拥有结构性优势,2026年一季度同店销售增长开局强劲,加热类、冷藏冷冻类产品的拓展将成为新的增长引擎。该行同时上调今明两年每股盈利预测7%及6%,认为门店开业前景与同店增长将成为估值重评的短期催化剂。

配资炒股东吴证券更是大幅上调盈利预测,将2026-2027年归母净利润预测从30.2/37.3亿元上调至38.1/51.2亿元,新增2028年65.7亿元的预测。研报认为,公司“双品牌+深下沉+强供应链”的商业模式壁垒深厚,规模效应与并表协同后业绩弹性充分释放,对应2026-2028年PE仅18/14/11倍,估值具备显著优势。

从渠道到生态,量贩零食的未来在 “价值战”

鸣鸣很忙的业绩表现,标志着量贩零食行业正式告别“低价内卷”,进入“价值竞争”的新阶段。过去行业内部分品牌靠补贴、降价抢占市场,却陷入“盈利难、闭店高”的困境,从鸣鸣很忙的业绩数据可见,量贩零食的核心竞争力不是低价,而是通过效率提升,让“质价比”成为可持续的商业模式。

再看其未来的增长动力,在渠道端,下沉市场的密度提升与一二线城市的渗透仍有空间,75%的县域覆盖率意味着还有25%的空白市场可挖掘;在品类端,2026年体系化推进的冷链建设,将让烤肠、蛋挞等热食,以及冻干榴莲、栗子等高质价比休闲食品成为新增长点,而与京东物流合作的冷链标杆仓,已为其奠定基础;在体验端,从“卖货场”到“零食乐园”的场景升级,让门店成为消费者的“解压空间”,情绪价值的打造进一步强化了品牌粘性。

随着门店密度增加,未来如何平衡扩张速度与加盟商盈利,是鸣鸣很忙需要持续面对的课题;食品安全与品控,更是万店规模下的“生命线”。作为行业龙头,鸣鸣很忙的上市与稳健业绩,已为量贩赛道提供了 “价值锚点”。

版权声明:

本文为Barron's巴伦中文网原创文章。未经许可,不得转载。(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

Barron's巴伦中文网已更新以下更多独家精彩内容,点击左下角“阅读原文”直达:

特朗普调整了对钢铁及其他进口金属的关税,原因如下

高油价仍未回落,这些派息的公用事业公司可能会因此受益

熊市先躁动,继而猛扑,这些图表展示了它是如何发生的

这波油价飙升不会持续,股市里的便宜货也不会一直有

经济挺过了一次能源冲击,但经不起再来一次了

认识新一代股息贵族

股息贵族势头正劲,塔吉特以及另外5只值得持有的股票

Meta存在安全问题,它或许不得不加以解决

Globalstar股价因亚马逊收购传闻提振上涨,苹果成最大变数

不只是押注利率,Rocket的股票也已蓄势待发,准备起飞

……

点击下方“阅读原文”,即刻进入巴伦中文网,在这里看见世界经济的更多可能!

巴伦中文网不仅是信息的传递者

更是价值的联结者

加入我们,与智者同行

成为会员了解最新投资动向

元股证券官方配资平台提示:本文来自互联网,不代表本网站观点。